2019年1月1日起,纳税人计算个税应纳税所得额时,在5000元基本减除费用扣除和“三险一金”等专项扣除外,还能够轻松的享受子女教育、继续教育、大病医疗、住房贷款利息或住房租金,以及赡养老人等6项专项附加扣除。

那么,其中的继续教育专项附加扣除,到底怎么扣呢?哪些会计证书可以抵扣3600?怎么申报.......

今天我们就围绕关于继续教育专项扣除,会计人比较关心的几大点给大家仔细说一下!

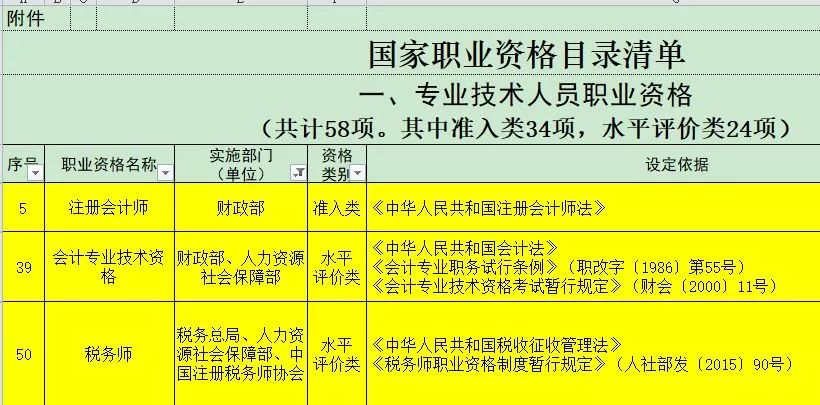

2017年9月15日,人力资源社会保障部发布了《国家职业资格目录》(人社部发〔2017〕68号),将我国现行职业资格分成两类,共计140项:

专业方面技术人员职业资格共计59项,其中准入类36项,水平评价类23项;技能人员职业资格共计81项,其中准入类5项,水平评价类76项。

从其分类来看,可以粗略认为,专业技术人员职业资格属于技术层面,称呼为「XX师」,常常要通过考试或评审获得,由人力资源和社会保障部门人事考试中心主管;而技能人员职业资格则属于操作层面,称呼为「XX工(员)」,通常是通过鉴定或考试获得,由人力资源和社会保障部门职业技能鉴别判定中心主管。

继续教育专项附加扣除引入了职业资格概念,因此纳税人应当了解国家职业资格的类别,并及时向扣缴义务人或税务机关提供相关信息,以享受税收红利。

小结:通过《国家职业资格目录》发现,注册会计师、会计专业方面技术资格(就是职称证书)、税务师都被纳入到3600元的专项扣除的范围内。

此外,审计专业资格、资产评定估计师、经济专业方面技术资格、证券从业资格、法律资格证书、教师资格证等都被纳入到3600元的继续教育扣除范围内。也就是说,如果你今年拿到以上所提到的证书,就能申请3600元的专项扣除。

近日,在各位小伙伴留言中,看到很多人都留言咨询了下面这样的一个问题,今天以此为案例,给大家提个醒!

问:我今年刚刚完成会计专员的继续教育,这些支出能够轻松的享受个税专项附加扣除吗?

答:不能够轻松的享受个税专项附加扣除中继续教育支出3600元的定额扣除。此继续教育是指证书、学历教育,不包含会计专员每一年进行的继续教育。

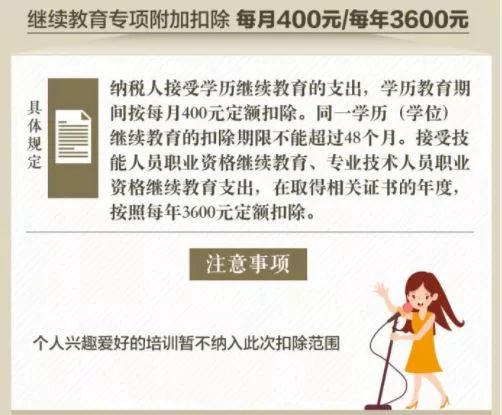

1.《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发[2018]41号)规定,纳税人接受技能人员职业资格继续教育、专业方面技术人员职业资格继续教育的支出,在取得相关证书的当年,按照3600元定额扣除。

2.《人力资源社会保障部关于公布国家职业资格目录的通知》(人社部发[2017]68号)详细规定了纳入国家职业资格目录的140项证书。这140项证书中,包括81项技能人员职业资格和59项专业方面技术资格。其中没有列明会计专员继续教育。

1.《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发[2018]41号)规定,纳税人接受技能人员职业资格继续教育、专业方面技术人员职业资格继续教育的支出,在取得相关证书的当年,按照3600元定额扣除。

2.《人力资源社会保障部关于公布国家职业资格目录的通知》(人社部发[2017]68号)详细规定了纳入国家职业资格目录的140项证书。这140项证书中,包括81项技能人员职业资格和59项专业方面技术资格。其中没有列明会计专员继续教育。

1.同时接受多个学历继续教育或者取得多个专业方面技术人员职业资格证书,是不是能够同时享受扣除?

答:在一个纳税年度内,一个纳税人最多享受一项学历(学位)继续教育支出扣除和一项职业资格继续教育扣除,继续教育支出最多扣除8400元/年(3600元/年+4800元/年),多个学历(学位)继续教育不可同时享受,多个职业资格继续教育也不可同时享受。

答:只要报名后,考籍录到教育部门的系统里就能开始享受继续教育每月400元的扣除,扣除期限最长不允许超出48个月。

3.复读可以扣除吗?只要有学籍就可以扣除吗?同一学历继续教育,扣除时间≤48个月,这一段时间从何时开始的?是从接受教育还是从2019年1月1日开始?(接受教育是从2015年开始的)某年考过的会计中级职称,2019年取得的证书,请问可以在2019年扣除吗?另外2019年考过的注会,在2020年5月之前取得证书,请问是在2019年汇算清缴期扣除还是可以再一次进行选择在2020年扣除?

学历(学位)继续教育,为在中国境内接受学历(学位)继续教育入学的当月至学历(学位)继续教育结束的当月,同一学历(学位)继续教育的扣除期限最长不允许超出48个月。

您2019年考过注会,2020年5月取得证书,则应在2020年享受职业资格继续教育3600元扣除。

4.如何判断技能人员职业资格继续教育和专业方面技术人员职业资格继续教育?取得初级会计证、中级会计证和注册会计师证书可以扣除吗?这属于哪种继续教育?

答:技能人员职业资格继续教育和专业方面技术人员职业资格继续教育可通过《人力资源社会保障部关于公布国家职业资格目录的通知》(人社部发[2017]68号)的标准来区分,属于技能人员资格的,为技能人员职业资格继续教育;算是专业技术职业资格的,则为专业方面技术人员职业资格继续教育。

初级、中级和高级会计证书和注册会计师证书都属于国家认可的专业方面技术人员职业资格证书,故在取得证书的当年,按照技能人员职业资格继续教育3600元定额扣除。

5.我明年参加注册会计师综合阶段,如果未通过考试,可以享受继续教育支出专附加项扣除吗?

答:不可以。纳税人接受职业资格继续教育,在取得相关证书的当年,按照3600元定额扣除,没有取得相关证书的,不得在当年扣除。

6.我今年同时取得了初级会计职称证书和注册会计师证书,可以扣2个3600元吗?

答:不可以。若当年拿了多个证书也只能按3600元扣,若每年拿一个证则每年都能扣3600元。

答:纳税人接受技能人员职业资格继续教育、专业方面技术人员职业资格继续教育的,应当留存相关证书等资料备查。

8.我2019年就读在职博士研究生,同时取得注册会计师证书,如何享受个税专项附加扣除呢?

答:您就读的在职博士属于继续教育中的学历教育,取得注册会计师证书,属于继续教育的职业资格教育。因此,2019年,您能够轻松的享受4800元(400*12个月)的学历教育扣除和3600元的职业资格教育扣除。

9.我读了四年的计算机成人教育,但未能正常毕业,需要继续攻读一年,可以继续享受学历教育支出扣除吗?

答:继续教育中的同一学历(学位)教育的扣除期限只有48个月,超过就不能扣除。如接受了四年的学历(学位)继续教育,也享受了4年的继续教育扣除,但未能正常毕业,需要继续攻读一年,因为已经超过48个月,不能再享受扣除。

10.我读成人教育已经满四年(48个月),准备换个专业再读,这种情形下还可以作为学历继续教育扣除吗?

答:学历(学位)教育若满48个月之后,换了个专业再读,则不属于同一学历(学位)教育,可以作为第二次继续教育扣除。

12.绘画、艺术、体育运动等个人兴趣爱好的培训支出能否享受继续教育专项附加扣除?

答:继续教育包括学历(学位)继续教育、技能人员职业资格继续教育、专业方面技术人员职业资格继续教育。未纳入职业目录的个人兴趣爱好培训,与职业技能关联度不高,未纳入此次扣除范围。

13.我在国内读工商管理硕士(MBA)的支出能够轻松的享受继续教育专项附加扣除吗?

答:可以。工商管理硕士(MBA)是工商管理类硕士研究生学位。纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。

来源:税政第一线、新华视点、人民日报、国家税务总局、郝老师说会计返回搜狐,查看更加多

了解更多资讯

了解更多资讯